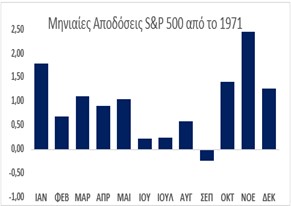

Έχοντας εισέλθει στο τελευταίο 10ήμερο του Αυγούστου και λίγο πριν τον Σεπτέμβριο, τον χειρότερο από άποψη αποδόσεων μήνα του έτους για τον S&P 500 σύμφωνα με την στατιστική, καιρός για μία σύντομη αναδρομή.

Από την αρχή του έτους, οι αγορές χρήματος και κεφαλαίου προεξοφλούσαν με βεβαιότητα την απώλεια ελέγχου του πληθωρισμού εκ μέρους της αμερικανικής κεντρικής τράπεζας, παρά την δεδομένη ισχυρή βούληση της για νομισματική πολιτική καταπολέμησης του. Επίσης κυριάρχησαν οι τάσεις ισχυρής αποτίμησης του ενδεχόμενου μιας επικείμενης ή ακόμη και παρούσας ύφεσης. Επιπρόσθετα το σφίξιμο των χρημ/κών συνθηκών σε αντίθεση με το παρελθόν εμπέδωσε στις αγορές την αίσθηση της αδιαφορίας της FED για την γενικότερη πτώση των τιμών των δεικτών.

Το πλέγμα όλων αυτών των εκτιμήσεων οδήγησε στα μέσα Ιουνίου, τις ομολογιακές αγορές σε ιστορικά πρωτοφανή υποχώρηση και τον S&P 500 σε έδαφος πτωτικής αγοράς (bear market) με υποχώρηση 23,55% από τα πρόσφατα υψηλά του.

Κατόπιν της θεαματικής αντίδρασης των μετοχών της τάξης του 15% από τα χαμηλά τους, άρχισαν να επικρατούν νέες εκτιμήσεις, όπως ότι ο πληθωρισμός ή οι πληθωριστικές προσδοκίες υποχωρούν. Ότι τελικά η FED θα καταφέρει να ενορχηστρώσει μια ήπια προσγείωση για την αμερικανική οικονομία και ότι απομακρύνεται το ενδεχόμενο μιας ύφεσης και κατά συνέπεια δεν είναι μακριά η επόμενη μείωση των επιτοκίων.

Δεν ενστερνιζόμαστε κανένα από τα παραπάνω αφηγήματα. Θεωρούμε σαν σημαντική εξέλιξη την μεγέθυνση της εταιρικής κερδοφορίας β’ τριμήνου κατά 8,8%, παρά την επι τα χείρω αναθεώρηση της αύξησης των επόμενων τριμήνων. Ιστορικά σε περιόδους κρίσης, οι τιμές των μετοχών κατέγραφαν τα χαμηλά τους νωρίτερα από την καταγραφή των χαμηλών της κερδοφορίας τους.

Τα περιθώρια κέρδους των εταιρειών παρά την μικρή τους υποχώρηση, συντηρούνται ακόμη σε υψηλά επίπεδα και οπωσδήποτε σε καλύτερα από ότι αναμενόταν, αποδιδόμενα στον έλεγχο του κόστους των εισροών και στην μετακύληση του υψηλότερου κόστους στην κατανάλωση.

Σε τεχνικό επίπεδο, ο δείκτης S&P 500 με το ράλι ανακούφισης στο 4300, ακούμπησε τον μεσο όρο των 200 ημερών και κάλυψε το 50% έως 61,8% του εδάφους υποχώρησης του από τα υψηλά του. Σε όλα τα επεισόδια προηγούμενων πτωτικών αγορών (bear markets), αυτές οι περιοχές αποτελούσαν εδάφη σημαντικής αντίστασης και οδηγούσαν τον δείκτη σε υποχώρηση προκειμένου να επαναδοκιμαστούν προηγούμενα επίπεδα στήριξης ή ακόμη και συνέχισης της πτωτικής τάσης.

Εκτιμούμε λοιπόν ότι σε βραχυπρόθεσμο ορίζοντα η ενδεχόμενη υποχώρηση του δείκτη μέχρι και το 4050, δεν θα αποτελέσει αρνητική εξέλιξη. Σε μεσοπρόθεσμο πλαίσιο η επίσκεψη της περιοχής του προηγούμενου χαμηλού περι τα μέσα Σεπτεμβρίου ή και Οκτωβρίου, η αντοχή του σε πιέσεις και η ενδεχόμενη αποφυγή καταγραφής νέων χαμηλών, θα αποτελέσει εξαιρετικό σήμα αντιστροφής του μεσο και μακροχρόνιου κύκλου.

Κλείνουμε επαναλαμβάνοντας για άλλη μια φορά, ότι οι αγορές δεν πολυνοιάζονται για τα καλά ή τα κακά νέα, αλλά για τα νέα που είναι καλύτερα ή χειρότερα αυτών που θεωρούσε σαν δεδομένα.

Ευρώπη

Ην. Βασίλειο

Αμετάβλητο στο 3,8% για τρίτο συνεχόμενο μήνα παρέμεινε το ποσοστό της ανεργίας τον Ιούνιο. Οι αποδοχές των εργαζομένων υπερέβησαν τις εκτιμήσεις με την κατά 4,7% αύξησή τους από 4,4% τον προηγούμενο μήνα. Αξιοσημείωτη ήταν η υποχώρηση των κενών θέσεων απασχόλησης.

Στο νέο ιστορικό επίπεδο ρεκόρ του 10,1% εκτινάχθηκε ο πληθωρισμός τον Ιούλιο από 9,4% προηγουμένως. Απογοητευτικά κινήθηκε αντίστοιχα και η δομική του συνιστώσα. Τα χειρότερα δε έπονται με τις αναμενόμενες αυξήσεις των τιμολογίων των εταιρειών κοινής ωφέλειας τον Οκτώβριο και πιθανότατα τον Ιανουάριο, οι οποίες θα επιδεινώσεων τα πιεστικά προβλήματα του πληθωρισμού στα νοικοκυριά και μάλλον θα οδηγήσουν την χώρα σε ύφεση.

Η καταμέτρηση των προσφύγων στην αγορά εργασίας επιδεινώνει σχετικά την υγεία της και παρουσιάζει αύξηση του ποσοστού ανεργίας στο 5,4% από το 5,2% του προηγούμενου μήνα.

Γερμανία

Οι προσδοκίες του πρόδρομου επιχειρηματικού δείκτη ZEW υποχώρησαν στο χαμηλότερο σημείο από την χρημ/κή κρίση του 2008/09 εξ αιτίας των ανησυχιών για τον πληθωρισμό από το κόστος της ενέργειας. Η εξέλιξη οπωσδήποτε σηματοδοτεί ένα αρνητικό πλαίσιο προσδοκιών για το ΑΕΠ του 2023.

Στο 37,2% εκτοξεύθηκε τον Ιούλιο ο δείκτης τιμών παραγωγού. Η τιμή συνιστά ιστορικό ρεκόρ. Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα επίπεδο του πληθωρισμού στο ύψος του 10,3% από το 7,5% της τελευταίας καταγραφής.

Αμερική

ΗΠΑ

Κλίμα αισιοδοξίας ενέπνευσαν οι σε σταθερές τιμές λιανικές πωλήσεις του Ιουλίου με την κατά 1,7% ετήσια αύξησή τους. Η διαδικτυακές πωλήσεις ήταν αυξημένες σε ετήσια βάση κατά 16,6%.

Με οδηγό την μεγέθυνση της παραγωγής των ορυχείων (7,9%), ετήσια αύξηση 3,9% κατέγραψε τον Ιούλιο ο δείκτης βιομηχανικής παραγωγής. Με το επίπεδο του δείκτη σε ιστορικά υψηλά πλέον, η αξιοποίηση της χωρητικότητας (capacity utilization) σκαρφάλωσε στο 80,27%, 0,79 ποσοστιαίες μονάδες υψηλότερα από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2021.

Επιβράδυνση παρουσίασαν τα δεδομένα του κατασκευαστικού τομέα κατοικιών, όπου τον Ιούλιο οι ετήσιες ενάρξεις ανήλθαν στις 1,446 εκ, καταγράφοντας μείωση 8,1%.

Καταβαραθρώθηκαν τον Ιούλιο και για 6ο συνεχόμενο μήνα οι αγοραπωλησίες υφιστάμενων κατοικιών. Αυτές ανήλθαν στα 4,810 εκτμ και ήταν σε ετήσια βάση μειωμένες κατά 20,2%. Η μέση τιμή πώλησης διαμορφώθηκε στις 403.800 $ αυξημένη κατά 10,8% ετησίως. Το απόθεμα των προς πώληση κατοικιών ανήλθε στο ισοδύναμο μηνιαίων αγοραπωλησιών 3,3 μηνών.

Ασία

Ιαπωνία

Ασθενέστερη των προσδοκιών ήταν τελικά η μεταβολή του ΑΕΠ β’ τριμήνου. Η κατά 0,54% τριμηνιαία αύξηση βασίστηκε κυρίως στην ιδιωτική κατανάλωση. Με την παγκόσμια ζήτηση να επιβραδύνεται ο ρυθμός μεγέθυνσης της ιαπωνικής οικονομίας για το υπόλοιπο του έτους αναμένεται ότι θα υποχωρήσει και αυτός.

Στο 2,6% επιταχύνθηκε ο πληθωρισμός τον Ιούλιο από 2,4%. Η μεταβολή ήταν αποτέλεσμα της αύξησης των τιμολογίων κινητής τηλεφωνίας. Παρα το υψηλότερα του στόχου της κεντρικής τράπεζας επίπεδο του 2%, οι πληθωριστικές πιέσεις γενικότερα παραμένουν ήπιες.

Αυστραλία

Σε ακόμη χαμηλότερα επίπεδα βρέθηκε το ποσοστό της ανεργίας τον Ιούλιο υποχωρώντας στο 3,4% από 3,5%. Η ετήσια αύξηση 2,6% των μισθών ήταν εξαιρετικά ήπια, δεδομένης της τεταμένης αγοράς εργασίας.

Κίνα

Κατώτερες των προσδοκιών ήταν οι εξελίξεις των στοιχείων οικονομικής δραστηριότητας και του Ιουλίου. Επιβραδύνθηκε η μεταβολή των παγίων επενδύσεων (5,7% από 6,1%), της βιομηχανικής παραγωγής (3,85 από 3,%), ενώ οριακά σταθερές έμειναν οι λιανικές πωλήσεις.

Ινδία

Για τρίτο συνεχόμενο μήνα υποχώρησε ο πληθωρισμός στο 7,61% από 7,01%.

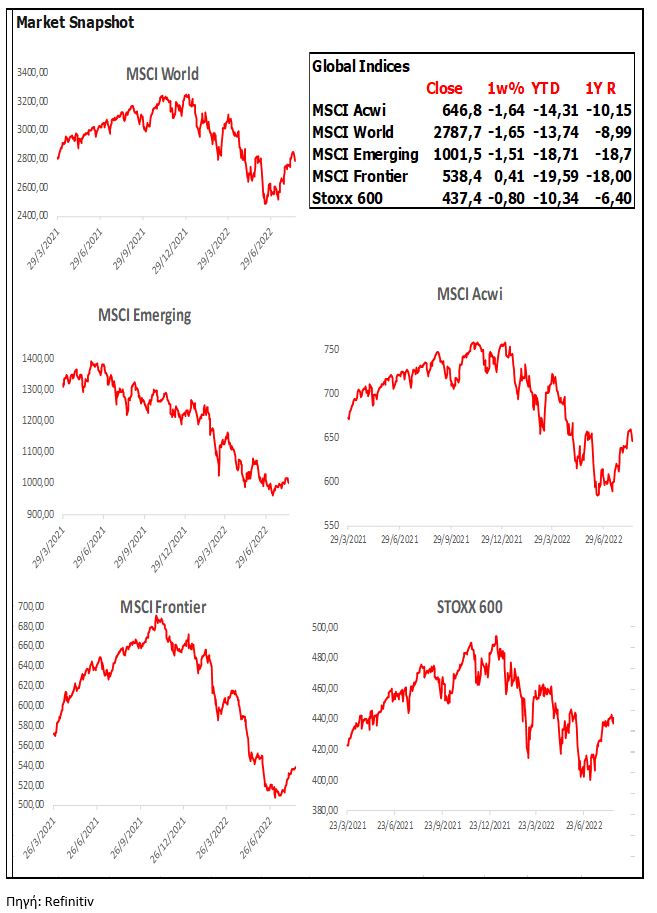

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities

*Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

- Ο Αλέξανδρος Νικολόπουλος είναι πιστοποιημένος διαχειριστής κεφαλαίων από την Επιτροπή Κεφαλαιαγοράς και κάτοχος μεταπτυχιακού διπλώματος από το Οικονομικό Πανεπιστήμιο Αθηνών

Διαβάστε ακόμη:

Πολλά τα κρούσματα – Στην παραλία του Θορικού σπάνε αυτοκίνητα και βουτάνε τσάντες

Χαμός στο Αυλάκι! “Ούτε στη Μύκονο τόσα λεφτά για είσοδο σε δημοτική πλαζ”