Η προτελευταία εβδομάδα του Σεπτεμβρίου χαρακτηρίζεται από την κρίσιμη προγραμματισμένη τριμηνιαία συνεδρίαση της κεντρικής τράπεζας των ΗΠΑ. Σ’ αυτήν θα καταγραφούν οι προβλέψεις των μελών της για κρίσιμα μακροοικονομικά μεγέθη της χώρας και αφορούν πλήθος αναλυτών και συμμετεχόντων στις αγορές.

Σ’ αυτήν επίσης θα καταγραφούν και εκτιμήσεις για την μελλοντική πορεία των αμερικανικών παρεμβατικών επιτοκίων τα οποία με την σειρά τους συνιστούν και την βάση εκτιμήσεων και αποτιμήσεων πολλών περιουσιακών στοιχείων.

Δεν θα τολμήσουμε να προβλέψουμε τις επερχόμενες εκτιμήσεις των μελών του διοικητικού συμβουλίου της FED, αλλά μετα τις δηλώσεις του J.Powell στο οικονομικό συμπόσιο του Jackson Hole, είναι ευκρινέστατη πλέον η “πρωταρχική εστίαση” της κεντρικής τράπεζας στην επιτυχία του εγχειρήματος οδήγησης του πληθωρισμού πίσω στον στόχο του 2%.

Η δημοσιοποίηση των δεδομένων Αυγούστου του πληθωρισμού παρά την υποχώρηση από τα πρόσφατα υψηλά επίπεδά του, παρέχει σοβαρούς λόγους ανησυχίας λόγω συνέχισης της ανοδικής δυναμικής κάποιων συντελεστών του και της ύπαρξης δεδομένων που καταδεικνύουν την πυροδότησή του από αυξημένη ζήτηση και όχι από στενότητα προσφοράς.

Σ’ αυτό το πλαίσιο θα είναι πάρα πολύ σημαντική η ανανεωμένη εκτίμηση του Σεπτεμβρίου της κεντρικής τράπεζας σχετικά με το ύψος και την κορυφή του παρεμβατικού της επιτοκίου. Σύμφωνα με την συνεδρίαση του Ιουνίου, το τελικό επιτόκιο αναμενόταν εντός του 2023 στο 3,8%. Μετά την ανακοίνωση του πληθωρισμού του Αυγούστου οι προθεσμιακές αγορές προσάρμοσαν την εκτίμησή τους για την οροφή αυτού του επιτοκίου από το 4% στο 4,4%, γεγονός βέβαια το οποίο αποτέλεσε αιτία μιας σχετικά βίαιης ανατιμολόγησης και επανεκτίμησης κινδύνων, επιτοκίων και μετοχικών τιμών.

Κρίνουμε ότι δεν θα είναι σημαντικό το ύψος της αύξησης του παρεμβατικού επιτοκίου στην επικείμενη συνεδρίαση (οι αγορές προκρίνουν μια αύξηση της τάξης του 0,75%). Αυτό που θα αποτελέσει περαιτέρω αιτία αναταραχής στις αγορές, θα είναι η ενδεχόμενη εκτίμηση της FED για το κορυφή του επιτοκίου των Fed Funds σε επίπεδα υψηλότερα του 4,5%.

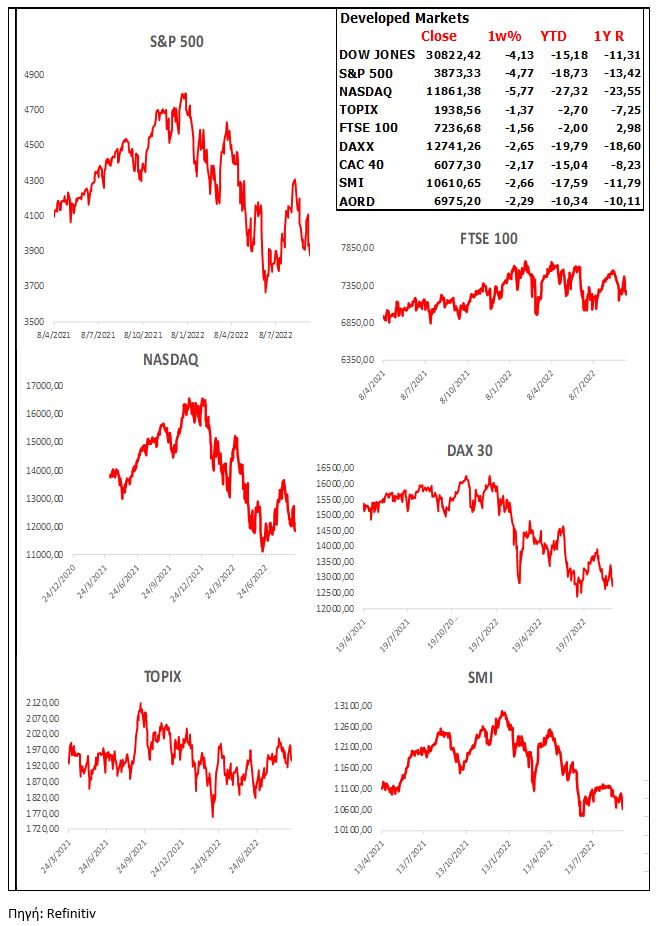

Σχετικά με τις αγορές αυτό που θα θέλαμε να επισημανθεί είναι ότι τελικά, η αύξηση της εταιρικής κερδοφορίας του β’ τριμήνου ανήλθε στο 8,5% και το 78% των επιχειρήσεων ανακοίνωσαν καλύτερα αποτελέσματα των αναμενόμενων. Οι προβλέψεις για το γ’ και δ’ τρίμηνο αν και ήπια επι τα χείρω αναθεωρημένες, αναφέρονται σε προβλεπόμενες αυξήσεις 5% και 6,3% αντίστοιχα. Η εν εξελίξει κερδοφορία δεν συνάδει σε καμιά περίπτωση με την έλευση μιας ύφεσης στην οικονομία, της οποίας ένα από τα χαρακτηριστικά είναι η πτώση της εταιρικής κερδοφορίας κατά 20%.

Τελικά μάλλον τα πράγματα δεν είναι τόσο άσχημα όσο οι περισσότεροι φοβούνται. Όσο για τον S&P θεωρούμε ότι η υποχώρηση του είναι περισσότερο λόγω Σεπτεμβρίου εποχικής υφής. Αλλά και από τεχνική άποψη, η μεσο- και μακροπρόθεσμη τάση των αγορών, χρειάζονται οπωσδήποτε την επιβεβαίωσή των αντοχών των σε εγγύτητα με τα προηγούμενα χαμηλά περιοχών.

Ευρώπη

- Κάμψη 2,4% σε ετήσια βάση, παρουσίασε η βιομηχανική παραγωγή τον Ιούλιο. Υποχώρηση 5,4% σημείωσε η παραγωγή κεφαλαιουχικών αγαθών, των ενδιάμεσων αγαθών 1,8% και των μη διαρκών καταναλωτικών αγαθών 1,1%. Η μεγαλύτερη πτώση παρατηρήθηκε στην Ιρλανδία (-23,7%).

Ην. Βασίλειο

- Σύμφωνα με τις μηνιαίες ανακοινώσεις για την πορεία του ΑΕΠ, μετά την πτώση του Ιουνίου κατά 0,6%, η αύξηση του Ιουλίου 0,2% ήταν χαμηλότερη των προσδοκιών. Από την αρχή του έτους η οικονομία της χώρας βρίσκεται σε στασιμότητα και ενδεχομένως ήδη σε ύφεση.

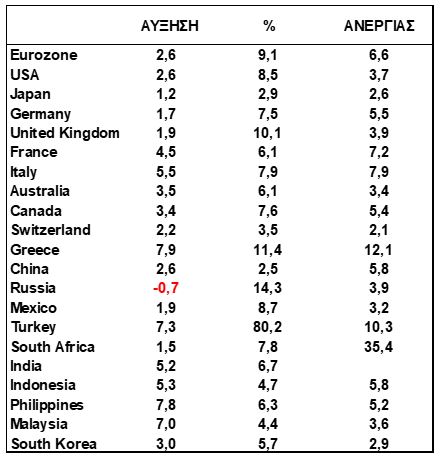

- Νέα ιστορική χαμηλή καταγραφή 48 ετών στο 3,6%, σημείωσε η ανεργία τον Ιούλιο παρά τα ευκρινέστατα σημάδια επιβράδυνσης της οικονομικής δραστηριότητας. Η αύξηση των αποδοχών των εργαζομένων κινήθηκε με ρυθμό 5,2% από 4,7%. Τα παραπάνω συνιστούν ασφαλώς επαρκή δεδομένα για συνέχιση της σφιχτής νομισματικής πολιτικής της κεντρικής τράπεζας.

- Ήπια υποχώρηση στο 9,9% από 10,1% σημείωσε ο πληθωρισμός τον Αύγουστο οδηγούμενος κυρίως από το χαμηλότερο κόστος της ενέργειας. Ανησυχητική ήταν η είδηση όπως και στις ΗΠΑ, της συνέχισης της ανόδου του δομικού πληθωρισμού με απουσία δεδομένων επιβράδυνσής του.

Αμερική

ΗΠΑ

- Στο 8,25% από 8,5% επιβραδύνθηκε ο πληθωρισμός τον Αύγουστο. Η δομική του συνιστώσα αντιθέτως, συνέχισε εις πείσμα των προσδοκιών, την ανοδική του κίνηση από το 5,91% στο 6,25%. Παρά την υποχώρηση κάποιων συντελεστών κόστους, διαφαίνεται ότι ο δομικός πληθωρισμός θα συνεχίσει την ανοδική του πορεία και μάλλον θα συντηρηθεί πεισματικά σε υψηλά επίπεδα και στην διάρκεια του 2023, λόγω της σφιχτής αγοράς εργασίας και την συνέχιση της αύξησης του κόστους των ενοικίων.

- Στο 8,7% αποκλιμακώθηκε τον Αύγουστο ο δείκτης τιμών παραγωγού για τέταρτο συνεχόμενο μήνα. Ο ιστορικός συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας προϊδεάζει σε ένα επίπεδο του πληθωρισμού στην χώρα στο ύψος του 7% από το 8,25% της τελευταίας καταγραφής.

- Κατά 0,8% περισσότερες ήταν σε πραγματικές τιμές οι λιανικές πωλήσεις τον Αύγουστο σε σύγκριση με αυτές του 2021. Η ένδειξη συνάδει με ετήσια αύξηση του ΑΕΠ κατά 0,5%.

- Ο δείκτης βιομηχανικής παραγωγής σε σχέση με τον Αύγουστο του 2021 βρέθηκε 3,67% υψηλότερα. Ο κλάδος των ορυχείων ενισχύθηκε ιδιαίτερα με ετήσιο ρυθμό 8,4%. Η αξιοποίηση της χωρητικότητας (capacity utilization) υποχώρησε ήπια στο 79,9%, σε επίπεδο 0,4 ποσοστιαίων μονάδων υψηλότερα από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2020.

Ασία

Κίνα

- Συνέχιση της βελτίωσης είδαν τα στοιχεία οικονομικής δραστηριότητας του Αυγούστου. Η βιομηχανική παραγωγή αυξήθηκε κατά 4,2%. Oι λιανικές πωλήσεις ήταν κατά 5,4% περισσότερες και οι πάγιες επενδύσεις σταθεροποιήθηκαν με αύξηση 5,8%. Οι επενδύσεις σε ακίνητα συνεχίζουν να εκπέμπουν ανησυχητικά μηνύματα με την θεαματική υποχώρηση του 13,8%. Η συνέχιση των κεντρικών πολιτικών ενίσχυσης της οικονομίας, μάλλον θα πρέπει να θεωρούνται δεδομένες.

Ινδία

- Επιταχύνθηκε εκ νέου στο 7% από 6,7% ο πληθωρισμός τον Αύγουστο πριμοδοτούμενος κυρίως από αυξήσεις στις τιμές των τροφίμων. Οι αυξήσεις των παρεμβατικών επιτοκίων εκ μέρους της κεντρικής τράπεζας, θα πρέπει να θεωρούνται δεδομένες στις επόμενες 2 συνεδριάσεις μέχρι το τέλος του 2022.

Ιαπωνία

- Κατά 12,8% σε ετήσια βάση ήταν αυξημένες οι παραγγελίες για εργαλειομηχανές. Ο ισχυρός συσχετισμός των παραγγελιών με την τριμηνιαία μεγέθυνση του ΑΕΠ, μας παραπέμπει σε μία μεταβολή του, μέχρι και 1,8%.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities

*Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

- Ο Αλέξανδρος Νικολόπουλος είναι πιστοποιημένος διαχειριστής κεφαλαίων από την Επιτροπή Κεφαλαιαγοράς και κάτοχος μεταπτυχιακού διπλώματος από το Οικονομικό Πανεπιστήμιο Αθηνών

Διαβάστε ακόμη:

Έκτακτο! Μην πίνετε νερό απ΄ την βρύση- Ανακοίνωση του Δήμου

Η τραγωδία που συγκλόνισε τη Λούτσα – Έξι νεκροί

Η εν ψυχρώ εκτέλεση στον Γέρακα που πάγωσε το πανελλήνιο (σοκαριστικό βίντεο)